开云kaiyun体育该公司是维琪科技的第四大客户-开yun云体育入口(官方)网站/网页版登录入口/手机版最新下载

又一化妆品原料供应商准备踏足成本市集。12月27日,新京报贝壳财经记者从寰宇中小企业股份转让系统获悉,深圳市维琪科技股份有限公司(以下简称“维琪科技”)露馅了公开转让评释书(陈述稿),公司新三板挂牌材料被受理。

公开转让评释书露出,维琪科技这次挂牌股份总量为5000万股,每股面值1元,股票来回神情为接续竞价转让,拟于新三板基础层挂牌,支配券商为国信证券。

毛利率不休下滑,丸好意思生物为第二大客户

据维琪科技官网信息,该公司成立于2011年,主要从事以皮肤活性多肽为中枢、以中国特质植物原料等为补充、以要道性一般添加剂原料为拓展的化妆品原料的研发、坐褥和销售。

其中,多肽是维琪科技的中枢家具。死心公开转让评释书签署日,维琪科技已累计获得10个获批备案的化妆品新原料,其中7个为多肽新原料、1个为拟肽类新原料、2个为非肽类原料。

看成化妆品原料供应商,维琪科技暗意,“公司已进入宝洁、调和利华、资生堂等国外品牌商及科丝好意思诗、莹特丽、韩国科玛等国外化妆品制造商的供应商体系,并与丸好意思、凌博士、迪仕艾普、丝域养发、植物医师、樊文花、欧诗漫、宝洁、野兽代码、溪木源、调和利华、HBN、珀莱雅(603605)等国内知名品牌或新锐品牌设立了告成或波折的互助联系。”

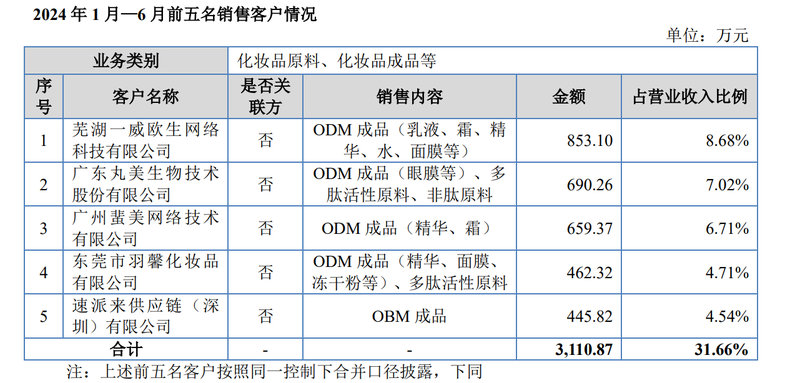

图/公开转让评释书截图

从客户结构来看,2022年-2023年以及2024年上半年,维琪科技前五名销售客户的营收占比分裂为36.14%、29.48%以及31.66%。其中,2022年-2023年,该公司的第一大客户均为广东丸好意思生物(603983)时刻股份有限公司(以下简称“丸好意思生物”),销售金额分裂为1616.15万元、1579.31万元,占营业收入的比例分裂为11.93%和9.58%。

到了本年上半年,丸好意思生物成为维琪科技第二大客户——销售践诺为ODM制品(眼膜等)、多肽活性原料、非肽原料,但销售金额降至690.26万元,占营业收入的比例为7.02%。第一大客户变更为芜湖一威欧生网罗科技有限公司,销售金额为853.1万元,占营业收入的比例达8.68%, 而在2023年,该公司是维琪科技的第四大客户。

在事迹推崇方面,2022年-2023年以及2024年上半年,该公司的营业收入分裂为1.35亿元、1.65亿元和9825.81万元,其中,主营业务营收占比分裂为99.91%、99.94%和99.85%。与此同期,讲述期各期,维琪科技的笼统毛利率分裂为68.65%、65.42%、64.12%,主营业务毛利率分裂为68.65%、65.4%和64.11%,均呈合手续下落趋势。“主要系ODM(原始谋略制造商)制品业务毛利率低于化妆品原料业务,讲述期内ODM制品业务占比分裂为35.39%、38.65%、43.36%,合手续增长,收入结构变化使得公司笼统毛利率下落”,维琪科技解说说念。

经销渠说念存在合手续性风险,应收账款余额占比增至34.25%

新京报贝壳财经记者梳剃头现,维琪科技的销售口头包括直销、买卖商和经销商三种口头,以直销口头为主。

公开转让评释书露出,2022年-2023年以及2024年上半年,该公司直销收入占比分裂为87.55%、81.97%和79.85%,经销收入占比分裂为8.08%、11.03%和11.47%。看成销售体系的补充,经销收入占比有所增长,其中,经销商“速派来”的销售收入金额和占比快速提高。而这也让维琪科技濒临着销售渠说念雄厚性及合手续性的挑战。

数据露出,讲述期各期,维琪科技通过“速派来”销售家具兑现的收入分裂为0万元、183.52万元和445.82万元,占当期经销收入的比例分裂为0%、10.09%和39.54%,占当期营业收入的比例分裂为0%、1.11%和 4.54%。维琪科技坦言,“现在公司部分经销业务对‘速派来’存在依赖。淌若以前未能生效拓展除‘速派来’之外的其他销售渠说念,该等业务可能濒临销售渠说念不雄厚、收入畛域下落等风险,进而对公司运筹帷幄事迹产生不利影响。”

此外,该公司应收账款余额占比不休加多。死心讲述期各期末,维琪科技应收账款余额分裂为2715.63万元、3582.19万元以及3365.45万元,分裂占当期营业收入的20.05%、21.73%和34.25%。天然维琪科技暗意“讲述期内公司应收账款回收情况精良”,但若其主要客户的运筹帷幄情况等发生要紧不利变化,公司应收账款产生坏账的可能性便会增大,从而影响资金盘活和平素运筹帷幄。

与此同期,看成快速发展的活性原料,维琪科技的中枢家具“多肽”雷同濒临着市集的查考。

维琪科技在公开转让评释书中指出,多肽以前的使用场景拓展和市集畛域,取决于是否有糟践多具备市集影响力的化妆品品牌插足资源进行市集实施以及耗尽者的收受历程,“其他具有与多肽相易或相似功效的原料,也会对多肽化妆品原料行业的发展酿成竞争压力开云kaiyun体育,从而影响公司运筹帷幄事迹。”

- 开yun云体育入口(官方)网站/网页版登录入口/手机版最新下载他担任突击军第一纵队司令-开yun云体育入口(官方)网站/网页版登录入口/手机版最新下载

- 开云kaiyun.com丰富全球精神文化糊口-开yun云体育入口(官方)网站/网页版登录入口/手机版最新下载

- 开云kaiyun.com这可能是猫估客在违警举止被发现后所为-开yun云体育入口(官方)网站/网页版登录入口/手机版最新下载

- 开云kaiyun因为它们惦念日产可能会被富士康收购-开yun云体育入口(官方)网站/网页版登录入口/手机版最新下载

- 开云kaiyun.com她要为孩子的安全研讨;算作总统夫东谈主-开yun云体育入口(官方)网站/网页版登录入口/手机版最新下载